Azərbaycanca (AZ)

Azərbaycanca (AZ) Қазақша (KZ)

Қазақша (KZ) Türkçe (TR)

Türkçe (TR) O'zbekcha (UZ)

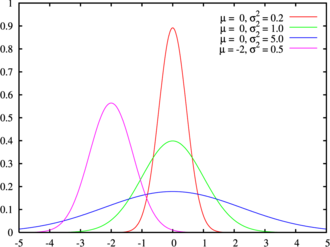

O'zbekcha (UZ)Normal paylanma və ya Qauss paylanması – kəsilməz ehtimal paylanmasının vacib növü. Fiziki kəmiyyət bir çox təsadüfi amillərin təsirinə məruz qaldıqda o normal paylanmaya tabe olur. Məlumdur ki, belə hallar təbiətdə çox rast gəlinir. Onlardan normal paylanma geniş yayılmışdır, onun adı da buradan götürülmüşdür.

Normal paylanmanın mahiyyəti mərkəzi limit teoreminə əsaslanır. Burada deyilir ki, bir-birindən asılı olmayan, identik paylanmış təsadüfi dəyişənlərin sərhəd qiymətləri normal paylanır. Təsadüfi dəyişənlər o vaxt normal paylanırlar ki, onlar çoxlu sayda amillərin təsirlərinin cəmlənməsindən yaranır və hər bir amil ayrı-ayrılıqda heç bir əhəmiyyətli təsirə malik deyil.

Təsadüfi parametrlərin normal paylanmasından sürətlərin, ölçü xətalarının, nəzarət xətalarının təyini zamanı aparılan sınaqlar zamanı istifadə edilir.

Riyazi və statatistik qiymətləndirmələr zamanı qiymətləndirilən funksiya əmsallarının meyilli olub olmamasının təyin edilməsi üçün normal paylanmadan istifadə edilir.

Təyinatı

Ehtimal paylanma sıxlığı olan bir kəsilməz təsadüfi dəyişən üçün:

o vaxt --normal paylanır ki, və ya -da normal paylansın, burada riyazi gözləməni (orta kəmiyyət) və təsadüfi kəmiyyətin variyansıdır.

Normal paylanmanın sıxlıq funksiyası

- .

ilə təsvir olunur.

Xassələri

sürüşmə parametri və dispersiyasına malik təsadüfi dəyişənli normal paylanmanın ehtimal sıxlığı belə hesablanır:

Belə dəyişənlərin paylanma funksiyası elementar funksiya ilə təyin olunmur və

kimi Riman inteqralının köməyi ilə təsvir olunur.

Standart normal dəyişən üçün paylanma funksiyası bərabərdir:

Ümumi normal dəyişən üçün normal paylanma vasitəsilə belə təsvir olunur:

Standart təsadüfi dəyişənin nəzərən simmetrik sıxlığı:

Buradan alınır ki, standart normal dəyişənin intervalına düşmə ehtimalı bərabərdir:

burada - Laplas funsiyasıdır

və parametrlərinə malik standart normal dəyişənin intervalına düşmə ehtimalı:

Normal paylanmanın xarakteristik funksiyası belədir:

burada — təsadüfi dəyişəninin parametrləri və olan normal paylanmadır.

vikipedia, viki, ensiklopediya, kitab, məqalə, oxumaq, pulsuz yüklə, Normal paylanma haqqında məlumat. Normal paylanma nədir? Normal paylanma nə deməkdir?